2024年08月15日 阅读 615 评论 0

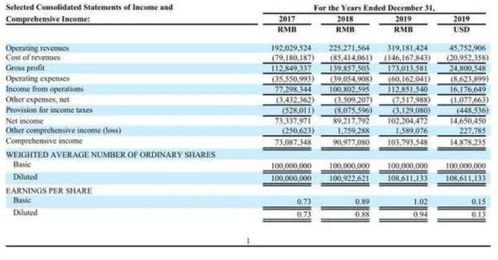

招银国际发布研究报告称,首次覆盖贝克微(02149)并给予“买入”评级,目标价49.8港元。该行预期集团2024年的收入将同比增40%,远高于同业平均收入增长率的1.6%。

该行表示,看好贝克微,原因是三大差异化优势使公司在市场中具备独特地位;公司收入增长强劲,且利润率稳定,招银国际:首予贝克微买入评级目标价港元2024/25年毛利率和净利率可望维持在54%和23%水平;该行认为公司的估值具有吸引力。

股市仙人指路:轻松识别K线形态,精准把握买入时机,避开投资陷阱

中芯国际什么时候上市?回顾2004年香港IPO历程与深远影响

凤凰光学集团:从深山小厂到国际品牌的民族光学传奇,揭秘光学产业如何从艰难创业到技术领先

版权声明:本文为 “联成科技技术有限公司” 原创文章,转载请附上原文出处链接及本声明;

原文链接:https://www.lckjcn.com/post/37319.html